Oxfam-Le Basic : Les premiers de cordée et les sherpas de corvée

Un récent rapport d’Oxfam (à lire ici) et de « Le Basic » (Bureau d’Analyse Sociétale pour une Information Citoyenne) (à lire ici) a mis en lumière la politique économique et financière des entreprises du CAC40 – et donc plus largement celle du happy few de la spéculation actionnariale internationalisée. Évidemment brocardé par les économistes libéraux et le grand patronnat qu’il épingle, mais heureusement soutenu par les Economistes Attérés et bien d’autres hétérodoxes, ce rapport mérite qu’on y jette un oeil attentif : il met en évidence un dysfonctionnement majeur d’origine idéologique et un apporte un éclairage particulier sur les dérives de la financiarisation dérégulée au sein de l’industrie des biens et services. Mais avant d’analyser ce rapport, un petit rappel théorique s’impose afin de bien comprendre de quoi l’on parle, tant la polémique menée par les détracteurs de ce rapport, par le biais d’une propagande finement élaborée, tente de noyer le poisson et enfumant le quidam moyen dans son bocal déjà rempli d’eau à ras bord !

C’est LE modèle, qu’on vous dit !

Sans cautionner ce système mais juste afin de le décrire objectivement, disons que dans le modèle capitaliste où nous évoluons, l’entreprise aurait à la base pour but, quelle que soit sa taille, de produire des biens et des services qui satisferaient des besoins et/ou des demandes de personnes qui en auraient l’utilité. Elle s’organiserait donc autour d’un individu ou d’un groupe d’individus qui se seraient procuré des moyens de production matériels et/ou financiers, et si besoin d’employés à divers stades de la production et/ou de la gestion – produisant et gérant administrativement et/ou commercialement la viabilité de l’ensemble de la chaîne.

Pour tout ce petit monde, l’objectif serait la pérennité de l’entreprise, ce grand bateau où tout le monde serait embarqué, en quelque sorte, bien qu’à des dégrés d’intérêts et de pouvoir décisionnel différents. Mais ce serait là un projet sur le long terme, en tout cas.

Malheureusement, avec l’émergence d’une philosophie, voire d’une idéologie économique dite « libérale » (mais niant la liberté de certains au profit d’autres, dans une inégalité assumée), puis néo ou ultra-libérale, et enfin la financiarisation totalement dérégulée de nos jours, certains acteurs non productifs du marché se sont glissé dans ces mécanismes, et ce schéma idéal a fait long feu.

L’investissement des nouveaux types de superstructures financières (fonds de pensions, assurances, banques, rentiers, etc) n’a pour but que la rentabilité immédiate, et donc une vision économique de profits à très court terme, complètement détaché de la production de biens ou de services, jusqu’à la folie de paris à la nanoseconde. Ce qui compte n’est donc plus la pérennité d’une entreprise, mais sa rentabilité en terme de retour financier à quelques mois grand maximum, quitte à la désosser complétement.

L’investissement des nouveaux types de superstructures financières (fonds de pensions, assurances, banques, rentiers, etc) n’a pour but que la rentabilité immédiate, et donc une vision économique de profits à très court terme, complètement détaché de la production de biens ou de services, jusqu’à la folie de paris à la nanoseconde. Ce qui compte n’est donc plus la pérennité d’une entreprise, mais sa rentabilité en terme de retour financier à quelques mois grand maximum, quitte à la désosser complétement.

Les dividendes ainsi générés portent sur le résultat net de l’entreprise. Ce résultat net est obtenu par la différence entre les produits et les charges. Il tient compte de l’ensemble des produits et charges de l’entreprise quels qu’en soient leur nature, d’exploitation, financière ou exceptionnelle. C’est sur sa base qu’est décidé du montant des dividendes versé aux associés ou aux actionnaires en assemblée générale des actionnaires. C’est aussi l’assemblée générale qui, après analyse des résultats, définit les rémunérations des principaux cadres, directeurs et PDG.

Mais voyons maintenant les chiffres étudiés et révélés par Oxfam et Le Basic, étude réalisée sur une période allant de 2009 à 2016. Les chiffres cités ci-dessous sont des moyennes ou des totaux sur la période. On s’intéressera surtout au dirigeant des entreprises car, même si on peut supposer que l’équipe dirigeante n’est pas dotée de salaires indexés sur le salaire moyen de l’entreprise, ces données n’étant pas fournies dans cette analyse d’Oxfam on fera sans – mais comme vous allez le voir, c’est déjà très instructif !

Une disparité incohérente des salaires

En tête de gondole, on trouve une entreprise en pleine « crise financière » et en mal de restructuration, bref, en péril : Carrefour. Le salaire moyen de l’entreprise sur la période est calculé à 16 766€. A partir de ce salaire moyen le ratio du salaire du dirigeant est de 306, soit 5 130 396€. Rapporté au smic 35h, on arrive à un ratio de 4465. C’est sans doute pourquoi, avec 626,6 milliards d’euros de chiffre d’affaire cumulés sur la période, 7,5 milliards de bénéfices cumulés dont 5 milliards redistribués en dividendes, l’entreprise est fragilisée par le coût du travail, les charges, taxes et impôts divers.

LVMH n’est pas en reste. Le ratio affiché par cette entreprise major des produits de luxe au salaire moyen de 32 474€ crève aussi le plafond. Pour le dirigeant il s’élève à 270, soit 8 767 980€. Ramené au smic 35h, cela donne un ratio de 7630.

Danone termine le trio de tête, avec un salaire moyen de 23 906€ pour un ratio de 227, ce qui permet au PDG de recevoir 5 426 662€. Par rapport au smic 35h, ce ratio passe à 4760.

L’entreprise pharmaceutique Sanofi n’affiche quand à elle qu’un « petit ratio » de 171 pour un salaire moyen de 53 136€. Ce qui permet quand même au dirigeant d’encaisser un salaire moyen de 9 086 256€. Ceci ramené au smic 35h remonte le ratio à 7970.

L’entreprise Schneider Electric, descend son ratio à 154 pour un salaire moyen de 30 874€. Rapporté au smic, le ratio grimpe à 4 754 596, soit 4170 fois le 35h du commun des mortels.

L’autre géant du luxe Loreal n’est pas en reste. Avec un salaire moyen de 48 514€, le ratio du dirigeant est de 166. Ce qui fait grimper son salaire en moyenne à 8 053 324€. Comparément au smicard, cela représente un ratio de 7064.

Le numéro 1 mondial de l’optique ophtalmique et de la santé visuelle Essilor offre, lui, un salaire moyen de 24 825€ pour un ratio de 129. Le dirigeant perçoit donc un salaire moyen de 3 202 425€, équivalent pour un smic 35h à un ratio de 2809. A noter que son salaire est parti de 2 142 000€ en 2009, en croissance constante pour terminer à 3 970 000€ en 2016. Le smic, lui, n’a bien sûr pas bougé.

Renault figure aussi dans ce peloton généreux avec ses dirigeants. Le salaire moyen de l’entreprise se situe vers 36 817€. Le ratio appliqué par cette entreprise est de 116, ce qui rémunère le dirigeant à hauteur moyenne de 4 270 772€. Par rapport au smic, cela donne un ratio de 3746. A noter que ce salaire est passé de 1 241 000€ en 2009, en croissance régulière pour terminer à 7 060 000 en 2016.

Un petit dernier pour cette analyse, Accor, le groupe hôtelier. C’est un cas particulier que nous reverrons plus loin : le salaire moyen au sein du groupe se situe à 29 158€, et le ratio appliqué est de 108. Ce qui conduit à un salaire moyen du dirigeant sur la période de 3 149 064€, équivalent pour un smic 35h à un multiplicateur de 2762. La particularité de ce groupe est une redistribution importante aux actionnaire (92%), qui a grimpé en 2011 à 576%, d’où une capacité à réinvestir très faible voire négative, et donc une aussi faible redistribution à la participation et aux intéressements.

La diversité de ces entreprises, leurs domaines très divers et leurs choix stratégiques bien distincts permettent bien de dégager une tendance globale et similaire au-delà des différences apparentes : le modèle appliqué est clairement celui d’une explosion des inégalités au détriment de l’entreprise elle-même (sa capacité d’investissement, sa viabilité de long terme, entre autres exemples) et donc au-delà, de la macro-économie dans son ensemble – puisque ces ténors de leurs branches « donnent le La » en matière de rémunération concurrentielle… ce qui fait froid dans le dos quand on regarde les données chiffrées et les écarts.

Dividendes : le ruissellement des richesses… mais vers le haut !

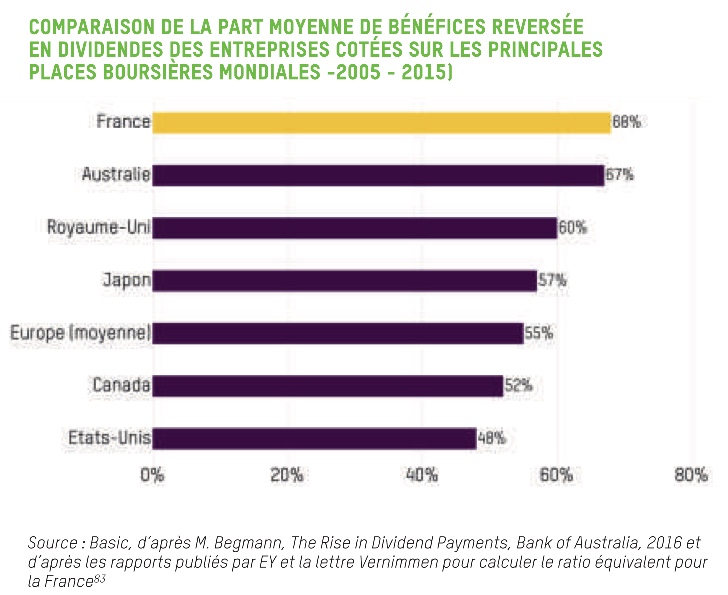

Faisons en passant ce petit rappel qui n’est pas inutile : la France est championne du monde de distribution de dividendes aux actionnaires pour l’année 2017 (jpg ici). Le pic de la distribution s’est opéré en 2007, soit en pleine crise des subprimes, avec 57 milliards de dollars. Entre 2005 et 2015, elle caracole en tête avec 68% des bénéfices reversés, devant l’Australie (67%), le Royaume-Uni (60%) et le Japon (57%). Ceci gardé en tête, voyons en détail les redistributions de notre CAC40.

Champion toute catégorie, Engie reverse en moyenne sur la période 333% des ses « bénéfices » aux actionnaires, avec un joli pic à 1468% en 2016… puis elle « déplore » dès lors son incapacité à investir, négative depuis 2012, avec un total de sous investissement sur la période de -19 456€. Le dirigeant est en revanche rémunéré en moyenne à 3 millions d’euros annuels, ce qui donne un ratio 2631 par rapport au smic 35h et de 80 par rapport au salaire médian de 39 369€.

En seconde place sur le podium, se trouve Veolia, leader des « services » de l’eau, de la gestion des déchets et des services énergétiques. Elle redistribue en moyenne 112% de ses bénéfices aux actionnaires, alors même que sa capacité à investir sur la période est de -1 478 millions d’euros. Le dirigeant perçoit un salaire moyen de 1, 852 millions d’euros par an sur la période, soit un ratio de 62 sur un salaire moyen de 31 447, et un ratio de 1625 par rapport aux plus bas salaires.

Vient ensuite Sanofi dont nous avons déjà parlé pour son ratio salarial haut de gamme. Son pourcentage de reversement de dividendes est lui aussi exorbitant. Sur ses 40 milliards d’euros de bénéfices, il en reverse quasi 38 aux actionnaires, frisant les 95%. En parallèle, sa capacité à investir, négative depuis 2013 a atteint -2 milliards d’euros en 2016. Les sommes dévolues aux participations et intéressements sont en moyenne sur la période de 263 millions d’euros, à comparer aux 38 milliards versés en dividendes aux actionnaires.

Intéressons nous maintenant à Orange dont on ne sait plus s’il est une banque, un opérateur téléphonique ou un organe de presse numérique. Sur les 22,8 milliards d’euros de bénéfices, 21,6 sont redirigés vers les actionnaires (soit 95%), et seulement 3,2 milliards d’euros vers les participations et intéressements. D’autre part, sa capacité d’investissement est négative sur la période (-1 974 millions d’euros) et la rémunération de son dirigeant tourne autour de 1,3 à 1,6 millions d’euros, avec un ratio de 39 par rapport au salaire moyen de 37 936.

Dans la même veine, le groupe Bouygues, qui oeuvre dans la construction avec trois groupes (immobiler, construction et Colas), dans les médias avec le groupe TF1 ou dans la téléphonie et internet a une attention particulière pour ses actionnaires. Sur la période étudiée, le taux de reversement des bénéfices s’élève à 94%, avec des pics à 161% en 2012 et 113% en 2015. Sa capacité à investir reste pourtant dans une moyenne négative à -360 millions d’euros sur la période et un impôt moyen de 93 millions d’euros annuels, à mettre en relation avec son chiffre d’affaire tournant autour de 32,5 milliards d’euros par an.

On retrouve ensuite le groupe Accor, qui en plus des largesses avec ses dirigeants, soigne particulièrement ses actionnaires. Sur un total de 3,7 milliards d’euros de bénéfices sur cette période, 92% se sont vus reversés aux actionnaires alors que le montant des redistributions restait minimaliste : 180 millions d’euros contre 1 923 millions d’euros en dividendes. Sauf en 2010 où sa capacité de réinvestissement s’élevait à 3,3 milliards d’euros, les montants ont variés de -600 millions d’euros au maximum de 72 millions d’euros.

Saint Gobain, dans le secteur du bâtiment, du verre et des matériaux innovants a réalisé 324,7 milliards d’euros de chiffre d’affaire sur la période. Il en a tiré 8 milliards de bénéfices cumulés, dont 81% redirigés vers les actionnaires. Il n’a gardé que 1,1 milliards d’euros cumulés pour sa capacité à investir. En 2009 par exemple, sur un bénéfice de 249 millions d’euros, il a versé 492 millions d’euros de dividendes, et sa capacité à investir à chuté à -291 mllions d’euros. Cette situation s’est répétée en 2012 et 2013 avec une capacité à -130 et -31 millions d’euros, alors que la distribution de dividendes dépassait les bénéfices (907 pour 796 et 643 pour 631).

Un survol rapide des chiffres nous permet de voir la tendance lourde du choix idéologique des entreprises du CAC40 en direction des actionnaires. Airbus redistribue 70% de ses bénéfices aux actionnaires, Loreal 84%, Carrefour 70%, le Crédit Agricole 71%, Danone, 67%, Schneider 67%, Unibail 62%, Vinci 65%, Vivendi 78%, Kering 63%, Lafarge 62%, Total 67%…..

Cachez ces fonds que je ne saurais voir …..

Dernier point et non des moindres : l’évitement de l’impôt, des taxes ou des charges. Il n’est pas question ici d’optimisation qui reste le plus souvent dans le cadre légal des cadeaux faits aux entreprises, mais d’évasion fiscale, par des canaux opaques s’appuyant souvent sur des legislations bienveillantes.

Théoriquement, tout prélèvement aurait pour but la redistribution des richesses vers les plus démunis, vers l’éducation, la santé, la culture, les infrastructures…. enfin, tout ce qui concerne le bien commun et l’intérêt général. Toute richesse produite devrait donc participer à ce projet collectif humaniste. Alors, pourquoi toutes ces entreprises ont-elles des filiales (à part Airbus) dans des paradis fiscaux et juridiques (PFJ)? Qu’est-ce qu’un paradis fiscal et juridique ? La réponse est dans la question : ce qui est un paradis pour les uns – les détenteurs des richesses – est un enfer pour les autres – les contribuables lambdas – car à terme, ce sont ces derniers qui pallient le manque à gagner.

Les entreprises les plus friandes de paradis fiscaux et juridiques sont les entreprises financières : BNP-Paribas possède 226 filiales dans des PFJ, le Crédit Agricole 116, la Société Générale 68, Axa 22. Très bien, leur métier est la finance.

Mais pour d’autres, on est en droit de se demander quel est le rapport entre leurs activités effective et leur présence dans ces PFJ.

Carrefour en possède 66, Danone 42, Essilor 30, Kering 85, Loreal 21, LVMH 192, Orange 22 (avec sa nouvelle activité bancaire ?), PSA 33, Schneider 63, Unibail 59, Vinci 13, Air liquide 23.

La présence de ces entreprises dans des PFJ n’est pas anodine. Elle a un sens, un but, car elles ne font rien pour rien, sachant que leur objectif principal est l’optimisation des profits, au détriment des outils de production et des hommes, qui ont glissé vers le statut de variables d’ajustement aux profits.

A n’y rien comprendre ….

Le Groupe PSA fait figure de clown blanc dans ce paysage : son fonctionnement est plus absurde que certaines oeuvres abstraites.

Pour un chiffre d’affaire de 433,8 milliards d’euros sur la période, il obtient un bénéfice de… -3,6 milliards d’euros. Seule l’année 2010 a vu des dividendes non nuls, pour un total de 449 millions d’euros. Seule cette année 2011 a donc vu une redistribution des dividendes pour 57% de ces derniers. Sa capacité à réinvestir est de -4 milliards d’euros. Mais son dirigeant, sans doute remercié pour ces bons résultats, touche 88 fois le salaire moyen (de 30 309€), c’est à dire une moyenne de 2 667 192€, soit 2340 le smic 35h. Cependant, une embellie s’est installée pour lui sur les années 2015 (5,2 millions d’euros) et 2016 (4,7 millions d’euros). Le groupe a payé 2,3 milliards d’impôts sur la période, mais la présence de 33 filiales dans les PFJ n’y est sans doute pas étrangère.

Après le clown blanc, l’auguste au nez rouge : Arcelor. Les chiffres parlent d’eux mêmes : chiffre d’affaire cumulé sur la période de 467,2 milliards d’euros, bénéfices cumulés sur la période de -7,4 milliards d’euros, taux de redistribution des dividendes de -45%, capacité à réinvestir de -10 millions d’euros. Mais le dirigeant reçoit en moyenne 3,3 millions d’euros sur la période soit 2925 smic 35h. La cerise sur l’impôt est le montant cumulé de celui-ci : -3 milliards d’euros. Ses quatre filiales dans les PFJ ne servent pas objectivement son investissement en France.

Ces pratiques stériles explosent partout, même pour des entreprises accusant des pertes énormes ; les dirigeants, même les plus calamiteux, repartent avec des parachutes dorés exorbitants. Le bilan est clair : nous sommes passés d’un système de production de biens ou services éventuellement profitable … à une production directe de profits, de rentabilité financière « pure » et indépendante de la demande réelle des marchés et des consommateurs. Les biens ou services sont devenus des contingences et les travailleurs, producteurs de valeur (ou plus-value), leurs embarrassants expédients !

Dérégulation : La crise est morte ? Vive la crise !

Or il se trouve que nous sommes actuellement au même stade que dans la période précédant la crise des subprimes de 2007/2008, avec un taux d’endettement privé qui explose un peu partout dans le monde : Danemark, Suède, Hong Kong, Chine, etc. Exemple emblématique proche : l’Irlande présente actuellement 20% d’augmentation par an de cet indicateur symptomatique (dont l’état empire à chaque échéance financière) tandis que la création de richesse, elle, reste plus ou moins stable dans le même temps. Puisque le PIB ne suit pas la proportion d’endettement, la stabilité économique est condamnée à court terme (1 an) ou moyen terme (3 ans) selon un cycle rapide – ou de Kitchin – aggravé par la frénésie transactionnelle à la nanoseconde et l’opacité du shadow banking. On peut donc s’attendre à un retour de crise correspondant à un cycle décennal – dit de Juglar – tout à fait prévisible, sinon inévitable.

Dans l’intervalle les banques centrales n’ont fait que mettre un pansement sur une fracture ouverte en jouant sur les taux et en sauvant des piliers bancaires « universels » (ceux qui mélangent les activités et créent des actifs toxiques) que les lois économiques, souvent présentées comme « naturelles » même dans leur plus grande artificialité, auraient très probablement fait disparaître sinon. Mais plus coupables encore, les décideurs politiques n’ont pas voulu réguler : ils auraient dû taxer davantage (Tobin) et exiger la séparation des banques de dépôt, gérant les comptes particuliers, de celles d’investissement qui spéculent à tout va. Sans cette séparation et au vu du dérapage réitéré, montrant qu’aucune leçon n’a été tirée de la crise précédente, on s’apprête une fois encore à faire cyniquement payer les pots cassés de quelques boursicoteurs privés par l’immense majorité publique des contribuables !

Après eux, le déluge politique ?

Plus cash encore, nous en arrivons au point où les gouvernants devancent les demandes des milieux nantis pratiquant l’évasion sans scrupules : ils leurs font en plus des cadeaux fiscaux (« charges » sociales/fiscales, ISF et autres « carcans » rendus impopulaires à coup de propagande) sans aucune contrepartie tout en réduisant et/ou privatisant dans le même temps les biens publics (éducation, transport, énergie, santé, etc) afin de soit-disant « combler » (mais in fine cela ne fait que l’aggraver !) un « manque à gagner » créé artificiellement de toute pièce (« trou » de la sécu, en tête). Le résultat net est qu’on a ni plus ni moins transféré la richesse des poches les plus modestes (classes moyenne et précaire) vers les plus aisées en parant l’opération d’un « bon sens » économique et d’une « gestion » de l’état en bon-père-de-famille, mais oui madame ! On croit cauchemarder les yeux ouverts, et pourtant ce mauvais tour passe comme lettre à la poste (qui serait elle aussi bientôt privatisée, tout comme la SNCF, sans résistance sociale forte et unitaire).

Dans ce contexte complexe de dumping social et fiscal mêlé à l’incurie politique, la tentation est forte de s’accrocher à des illusions (nationalisme, identitarisme) dans de faux choix binaires (consumérisme ou récession) tout en cherchant des boucs-émissaires – très souvent parmis les plus faibles et donc les moins responsables. Cette diversion divisante arrange d’ailleurs bien les plus aisés ayant intérêt à exacerber ces phénomènes intolérants vis à vis d’une communauté (des exilés/ »migrants » africains dépeints comme de terribles envahisseurs-terroristes) ou d’une nationalité (la Grèce qu’on présente comme un pays de paresseux mal organisés), afin que les vraies responsabilités restent tues et que la situation ne change jamais, sinon en pire.

Alors il serait temps de modifier les perspectives, de débusquer les mensonges, de reprendre en main les décisions, de redonner du sens où il n’y en a plus, en ne perdant jamais de vue quelques principes de base : l’intérêt le plus collectif, la réduction des inégalités, la protection des plus fragiles, le refus des potentats. Si le bon sens ne revient pas dans la société par les voies réformistes, il y a fort à parier que la population, après avoir -symboliquement- brûlé l’effigie du chef de l’Etat, sera à bout et ressortira ses fourches caudines …

Sources :

http://www.oxfamfrance.org/actualites/justice-fiscale/cac-40-plus-profits-plus-dinegalites

http://oxfamfrance.org/rapports/justice-fiscale/cac-40-des-profits-sans-partage

https://www.contrepoints.org/2014/04/22/163771-benefices-dividendes-ou-investissements

http://www.lunion.fr/91046/article/2018-05-14/la-france-championne-du-monde-de-la-distribution-de-dividendes-aux-actionnaires

https://lebasic.com/wp-content/uploads/2018/05/Rapport_BASIC-OXFAM_Cac40_des_profits_sans_partage_BasseDef.pdf

https://fr.wikipedia.org/wiki/Cycle_%C3%A9conomique

https://www.youtube.com/watch?v=dXJSE-98Bvg

https://www.youtube.com/watch?v=HVIzaqw7FvQ

photos Serge d’ignazio :

1ers de cordée, 1ers guillotinés

le profit trolle